最近刷财经内容,创新药板块的热度又一次拉满,不管是机构研报还是散户交流圈,到处都在聊创新药的投资机会。但我发现一个很普遍的问题,绝大多数聊创新药的人,要么就只知道恒瑞、药明康德这几个耳熟能详的名字,要么就是听别人说哪个是龙头,闭着眼睛就冲进去了,结果亏了钱,都不知道自己买的公司核心业务是什么,研发管线有什么实质性进展,赚钱的底层逻辑到底在哪。

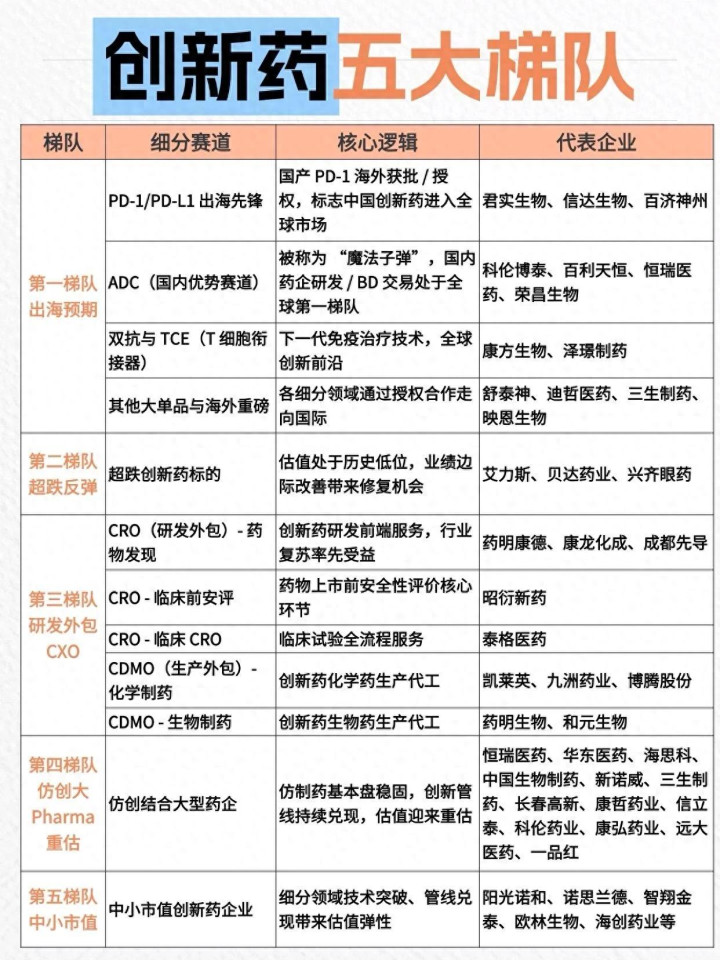

最近网上一张《创新药五大梯队》的表格传得特别火,很多朋友拿着这张表来问我,这五个梯队到底是什么意思?哪个梯队的投资性价比最高?表格里的这些代表企业,到底是有真本事的行业龙头,还是纯蹭市场热度的跟风者?今天咱们不搞那些晦涩难懂的专业术语,不喊任何煽动性的口号,也不推荐任何具体的股票,就用跟街坊邻居聊天一样的大白话,把这五大梯队掰开揉碎了讲清楚。从每个梯队的核心定位、赚钱逻辑,到代表企业的真实实力,再到咱们普通人投资创新药,必须避开的那些致命的坑,全给大家讲得明明白白。看完这篇内容,你自己心里就能有一本清清楚楚的账,再也不会被网上的只言片语带着节奏走。

首先得跟大家掰明白一个最核心的前提:现在的中国创新药行业,早就不是大家印象里,只会抄国外专利、靠仿制药低价内卷的样子了。前几年,很多人对创新药的印象,就是十几家企业的PD-1扎堆上市,价格从几十万一年打到几万块,内卷到极致,只要集采政策一出,企业的利润直接腰斩。但经过这几年的行业洗牌和技术沉淀,现在的创新药行业,已经发生了翻天覆地的本质变化,行业的核心逻辑,已经从“在国内市场卷医保支付额度”,彻底转向了“去全球医药市场抢蛋糕”。很多国内药企的创新技术,已经走到了全球第一梯队,能和海外百年历史的医药巨头正面掰手腕,这也是最近创新药板块重新受到市场关注的核心原因,它不是凭空炒起来的概念,背后是整个行业实打实的产业升级和价值提升。

咱们先从站在行业金字塔尖的第一梯队说起,这个梯队的核心关键词,是出海预期。很多人不明白,为什么能出海的药企,能站在创新药行业的最顶端?我给大家打个最通俗的比方,国内的医药市场,就像一个省内的区域性市场,就算你做到区域第一,天花板也就那么高,市场容量是有明确上限的;而全球医药市场,尤其是欧美发达国家的规范市场,是一个全国性的超大市场,容量是国内市场的好几倍,利润空间也完全不在一个量级。之前咱们中国的药企,大多都是把国外的专利药引进来,在国内生产销售,赚的是本土化的钱;而现在,我们能把自己研发的原创药,卖到全球监管最严格、准入门槛最高的欧美市场,拿到美国FDA的上市批文,这就相当于一个地方特色小吃,不仅火遍了全国,还拿到了米其林认证,卖到了全世界,这是质的飞跃,根本不是靠国内市场内卷能比的。

第一梯队里最先跑出来,也最有代表性的,就是PD-1/PD-L1的出海先锋,代表企业是君实生物、信达生物、百济神州。PD-1大家应该都听过,前几年国内十几家企业的PD-1产品扎堆上市,价格战打得昏天黑地,但头部的这几家企业,早就跳出了国内的内卷泥潭,把目光放到了更广阔的全球市场。比如百济神州的泽布替尼,早就拿到了美国FDA的上市批文,现在在美国市场的销售额,已经超过了海外巨头的同类原研产品,成了同类药物里的销量冠军,真正实现了中国创新药的出海逆袭。君实生物的PD-1产品,也正式拿到了FDA的上市批准,成为了第一个在美国获批上市的国产PD-1,彻底打开了全球市场的大门。信达生物的PD-1出海进程也在稳步推进,和海外医药巨头的合作越来越深入,这些企业已经不再是靠国内医保吃饭的本土药企,而是真正的全球化创新药企,发展的天花板一下子就被彻底打开了。

然后是现在全球创新药赛道最火的ADC领域,也就是大家常说的“魔法子弹”。很多人不知道ADC到底是什么,我用大白话给大家解释清楚:普通的化疗药物,就像一个无差别轰炸的炸弹,打进人体之后,好坏细胞一起杀,所以副作用特别大,患者治疗过程非常受罪。而ADC药物,就像一个装了精准导航系统的魔法子弹,能精准识别并锁定癌细胞,只对癌细胞释放毒性,几乎不伤害正常的人体细胞,治疗效果比化疗好得多,副作用还小得多,是现在全球医药巨头都在疯狂布局争抢的黄金赛道。国内的科伦博泰、百利天恒、恒瑞医药、荣昌生物这些企业,在ADC赛道上,已经不再是跟着国外企业抄作业的跟随者,而是有了自己的原创技术,甚至走到了全球研发的前沿。比如科伦博泰,把自己研发的多款ADC管线,海外权益授权给了全球医药巨头默沙东,光首付款就拿到了几十亿,加上后续的里程碑付款,总合作金额超过了百亿,这足以说明,全球最顶尖的药企,都高度认可咱们国产ADC的技术实力。荣昌生物的ADC药物,不仅在国内成功上市,还拿到了海外的大额授权,出海进程非常顺利。恒瑞医药作为国内创新药的老大哥,在ADC赛道也布局了十几条研发管线,有多个产品已经进入了临床后期,研发进展非常快。百利天恒的双抗ADC技术,更是在全球都属于领先水平,拿到了海外巨头的大额合作,真正站在了全球ADC赛道的第一梯队。

除了PD-1和ADC,第一梯队里还有双抗与TCE赛道,这是下一代免疫治疗的技术前沿。双抗顾名思义,就是一个药物能同时瞄准两个致病靶点,相比之前的单抗药物,治疗效果更好,适用的适应症更广,能解决很多单抗药物解决不了的临床难题。TCE则是一种能把人体的免疫T细胞,直接精准引导到癌细胞旁边的药物,相当于给免疫细胞装了一个精准定位器,让免疫细胞能精准高效地杀死癌细胞,是现在全球免疫治疗领域最前沿的研发方向之一。国内的康方生物、泽璟制药,在这个赛道已经有了突破性的进展,康方生物的双抗药物已经在国内成功上市,销售额增长非常快,海外的临床试验也在稳步推进,是全球双抗赛道的头部玩家。还有一些企业,在自己深耕的细分领域,拥有独家的重磅单品,通过海外授权合作的方式走向国际市场,比如舒泰神、迪哲医药、三生制药这些企业,在神经、肿瘤、自身免疫这些细分领域,都有自己的独家产品,也在稳步推进出海进程,同样属于第一梯队的范畴。

这里也要跟大家说清楚,第一梯队的企业,代表了中国创新药的最高研发水平,是行业的天花板,但这个赛道的风险也同样不小。创新药研发本身就是高风险、高投入的事情,一个药物的临床试验失败,或者海外上市审批不及预期,都可能对公司的股价造成很大的影响,咱们普通人看这个赛道,不能只看到它的想象空间,更要清醒地看到背后的研发风险。

接下来是第二梯队,核心逻辑是超跌反弹,估值修复。用大白话讲,就是这些企业,之前都是创新药赛道里的明星公司,但是前几年因为集采降价、研发进展不及预期、医保谈判结果不理想这些事情,股价出现了大幅下跌,估值跌到了历史最低的位置,但是现在公司的基本面出现了边际好转,业绩有了回暖的迹象,研发管线也有了新的实质性进展,存在估值修复的投资机会。代表企业比如艾力斯、贝达药业、兴齐眼药,贝达药业很多老股民应该都很熟悉,它的埃克替尼,是国内第一个自主研发的肺癌靶向药,当年上市的时候,直接打破了海外药企的垄断,是国内创新药发展史上的标杆企业。后来因为赛道内的竞品越来越多,公司的业绩增速放缓,股价也出现了大幅下跌,估值跌到了历史低位。但是现在,贝达药业的多款新产品陆续成功上市,新的研发管线也进入了临床后期,业绩慢慢有了明确的回暖迹象,存在估值修复的空间。艾力斯的核心产品伏美替尼,是第三代肺癌靶向药,最近两年的销售额增长非常快,业绩连续超出市场预期,但是之前股价出现了超跌,现在的估值和业绩增长完全不匹配,同样存在估值修复的机会。兴齐眼药在眼科药领域有自己的核心优势,它的低浓度阿托品产品,在青少年近视防控领域,拥有非常大的市场空间,之前因为审批进度的问题,股价出现了大幅波动,现在审批进展顺利,业绩也在稳步增长,同样有估值修复的机会。

这里必须给大家提个醒,第二梯队的投资机会,核心是基本面改善带来的估值修复,大家一定要分清楚,一家公司的股价反弹,是真的基本面出现了实质性的好转,还是仅仅因为跌多了的技术性反弹。有些公司,股价跌了很多,但是公司的基本面没有任何改善,研发管线没有实质性进展,业绩还在持续下滑,就算短期出现了反弹,也走不远,最后还是会跌回原点。很多普通人最容易犯的错,就是觉得一只股票跌了很多,就变便宜了,就可以抄底了,却从来不看公司的基本面有没有发生变化,最后只会越套越深。

第三梯队,是研发外包CXO,也是很多人最熟悉的赛道,被称为创新药赛道的“卖水人”。很多人听过CXO,但是不知道它到底是干嘛的,我给大家打个最通俗的比方:创新药的研发,就像开一家饭店,要自己种菜、自己做菜、自己端盘子,全流程自己做,不仅要投入巨额的资金,还要花费十几年的时间,最后能不能做成、能不能赚钱,还是个未知数,成功率非常低。而CXO企业,就是给饭店提供全流程服务的供应商,你不想自己种菜,我给你提供标准化的优质食材;你不想自己做菜,我给你请专业的厨师团队;你不想自己端盘子,我给你提供专业的服务团队,不管你这家饭店最后生意好不好,只要你开饭店,就要给我付服务费,真正的旱涝保收。

创新药的研发,周期长达十几年,研发投入动辄几十亿,最终的上市成功率还不到10%,很多药企,尤其是中小型药企,根本没有能力完成全流程的研发和生产,所以就会把研发、生产的各个环节,外包给专业的CXO企业,这就是CXO行业的核心逻辑。不管哪家药企的药物最后研发成功还是失败,只要它开展研发工作,就要给CXO企业支付服务费用,所以CXO是创新药产业链里,业绩确定性最高的环节。

CXO赛道又分了很多细分环节,首先是CRO,也就是研发外包,分为药物发现、临床前安评、临床CRO三个核心环节。药物发现,就是新药研发的最前端,从成千上万的化合物里,筛选出有可能做成药物的活性分子,代表企业是药明康德、康龙化成、成都先导。药明康德是国内CXO行业的绝对龙头,也是全球CXO行业的头部企业,能提供从药物发现到商业化生产的全流程服务,相当于创新药行业的“全品类超市”,什么环节都能做,客户覆盖了全球几乎所有的顶尖药企。康龙化成在药物发现领域全球领先,技术实力非常强,客户粘性特别高。成都先导在DEL药物筛选技术上,拥有自己的独家核心技术,是这个细分领域的全球龙头企业。然后是临床前安评,也就是新药在开展人体临床试验之前,要先完成动物实验,全面评价这个药物的安全性,看看有没有毒副作用,这个环节有非常高的资质壁垒,不是随便哪家企业都能做的,国内的绝对龙头是昭衍新药,国内市占率稳居第一,几乎没有能抗衡的对手,行业壁垒非常高。接下来是临床CRO,也就是新药的人体临床试验环节,新药要成功上市,必须完成三期临床试验,充分证明这个药物是安全有效的,这个环节需要大量的医院合作资源、丰富的临床试验运营经验,国内的龙头是泰格医药,它是国内临床CRO的绝对龙头,经验最丰富,合作的医院最多,国内超过一半的新药临床试验,都有泰格医药的参与,行业壁垒同样非常高。

除了CRO,还有CDMO,也就是生产外包,新药研发成功了,要实现商业化生产,自己建厂不仅要投入几十亿的资金,还要花费好几年的时间,很多药企就会把生产环节外包给专业的CDMO企业。CDMO又分为小分子化学制药和大分子生物药两个方向,小分子CDMO的代表企业是凯莱英、九洲药业、博腾股份,凯莱英是全球小分子CDMO的龙头企业,给辉瑞、默沙东这些全球顶尖药企提供代工服务,技术实力非常强。生物药CDMO的代表企业是药明生物、和元生物,药明生物是全球生物药CDMO的第二大企业,仅次于韩国的三星生物,国内市占率超过70%,是绝对的龙头,没有能抗衡的对手,国内几乎所有的生物药企业,都是它的客户。

这里也要跟大家说清楚,CXO行业的业绩确定性,是创新药产业链里最高的,但它也有自己的行业风险。国内头部的CXO企业,海外订单占比都很高,大部分都超过了50%,所以海外药企的研发投入热情,还有地缘政治的变化,都会对CXO企业的订单情况造成影响,咱们不能只看它是行业龙头,就闭着眼睛买入,也要持续关注行业的景气度变化。

第四梯队,是仿创结合的大型Pharma,也就是大家常说的老牌大药企,核心逻辑是仿制药基本盘稳固,创新管线持续兑现,迎来估值重估。用大白话讲,就是这些企业,都是国内医药行业的老牌巨头,之前都是靠仿制药起家,赚了巨额的利润,拥有非常稳固的基本盘,能给公司带来源源不断的现金流,也就是大家常说的“现金牛”业务。现在它们用仿制药赚来的钱,持续投入创新药研发,用仿制药托底公司的基本盘,用创新药打开未来的增长空间,两条腿走路,经营非常稳健。之前市场给这些企业的估值,都是仿制药企业的低估值,因为市场觉得它们就是靠仿制药吃饭的,没有长期成长性。但是现在,这些企业的创新药管线,陆续有产品成功上市,开始实实在在贡献业绩,创新药的营收占比越来越高,公司的核心逻辑已经从仿制药企业,变成了创新驱动的药企,估值就要重新计算,也就是大家常说的估值重估,这就是这个梯队的核心投资机会。

代表企业有恒瑞医药、华东医药、海思科、中国生物制药、科伦药业等等。恒瑞医药就不用多说了,之前是A股公认的“药茅”,国内仿制药的绝对龙头,现在也是国内创新药研发投入最多的企业,每年的研发投入上百亿,研发费用比很多药企的总营收都要高。现在恒瑞医药已经有十几款创新药成功上市,还有几十条管线处于临床阶段,ADC、双抗这些前沿赛道都有全面的布局,出海进程也在稳步推进,创新药的营收占比越来越高,已经从仿制药龙头,彻底转型成了创新药龙头,之前因为集采下跌的估值,现在有了明确的重估机会。华东医药也是典型的代表,之前它的核心业务是阿卡波糖这些糖尿病仿制药,还有医美业务,基本盘非常稳固,现金流非常好。最近几年,华东医药持续投入创新药研发,在ADC、自身免疫、糖尿病这些领域,都取得了非常大的进展,多款创新药已经进入了临床后期,很快就能上市,创新管线的价值,还没有完全体现在股价里,有估值重估的空间。还有科伦药业,之前是大输液行业的龙头,基本盘稳得不行,现在旗下的科伦博泰,在ADC赛道已经做到了全球领先,创新药业务已经成了公司新的增长曲线,同样有估值重估的机会。

这个梯队的企业,最大的优势就是经营稳健,它们有稳固的仿制药基本盘,就算创新药研发有一两个产品失败了,也不会对公司造成致命的影响,抗风险能力非常强,不会像中小药企一样,一个药物研发失败就面临退市的风险,非常适合风险承受能力比较低的普通投资者。但是也要注意,不是所有的仿创结合药企,都能成功转型,有些企业喊了很多年转型创新,但是研发投入跟不上,管线也没有实质性的进展,这样的企业,是没有估值重估的机会的。

第五梯队,是中小市值的创新药企业,核心逻辑是细分领域的技术突破,管线兑现带来的估值弹性。用大白话讲,就是这些中小型药企,没有大药企的资金实力和产业资源,也没有CXO企业的全产业链能力,但是它们在某个非常细分的小众赛道,比如罕见病药物、某个细分靶点的肿瘤药,拥有自己的独家技术,一旦研发成功,拿到上市批文,或者被大型药企收购,股价就会有非常大的上涨空间,也就是大家常说的“黑马股”。代表企业比如阳光诺和、诺思兰德、智翔金泰、欧林生物这些。

但是这里我必须重点跟大家提醒,这个梯队,是整个创新药赛道里,风险最高的,普通人千万不要轻易碰。中小型创新药企,大多都还没有实现盈利,甚至没有一款成功上市的产品,公司的全部发展希望,都寄托在一两个在研的管线上,一旦这个管线的临床试验失败,公司就可能面临退市的风险,股价直接跌去90%都有可能。咱们普通人,根本没有能力去判断一个在研药物的临床数据好不好,上市成功率高不高,就算是专业的机构投资者,也经常在这个赛道踩坑,更别说咱们普通散户了。虽然这个梯队里,有可能跑出十倍涨幅的黑马,但是更多的是深不见底的坑,100家企业里,能成功跑出来1家就不错了,胜率太低了,咱们普通人,不要拿自己的血汗钱,去赌这种低概率的事件。

讲到这里,创新药的五大梯队,就全给大家掰扯明白了。接下来,我跟大家说几个自己的核心观点,也是咱们普通人投资创新药,一定要记住的几个原则,绝对能帮你避开90%的坑。

首先,现在的创新药投资,已经彻底告别了之前炒概念的时代,进入了真刀真枪的基本面时代。2018到2021年,只要是沾了创新药三个字的股票,不管有没有真东西,都能涨上天,但是现在不一样了,市场越来越理性,只有那些有真技术、有真产品、有业绩兑现、能真正出海的企业,才能走出长期的行情,那些纯蹭热度、没有核心实力的企业,就算短期涨了,最后还是会跌回原点。

其次,创新药的核心逻辑,已经从国内医保内卷,变成了全球市场竞争。之前大家看创新药,看的是这个药能不能进医保,能在国内卖多少,但是现在,真正的龙头企业,都在往全球市场走,能在欧美规范市场拿到上市批文,能把药卖到全球,才是真正的核心竞争力,发展天花板才足够高。只盯着国内医保市场的企业,迟早会被内卷和集采拖垮,这是行业最大的变化,很多人还没有意识到。

还有,普通人投资创新药,不要去赌小市值的黑马,胜率太低了。咱们普通人,没有专业的投研能力,没有渠道拿到一手的临床数据,去赌中小药企的管线能不能成功,就跟买彩票一样,大概率是亏损的。与其去赌小概率的黑马,不如去关注第一梯队的真龙头,第三梯队业绩确定性高的CXO企业,或者第四梯队稳扎稳打的大型药企,虽然不会一夜暴富,但是投资胜率要高得多。最后,再好的公司,也要看估值,买贵了一样会亏钱。很多人觉得,龙头企业就可以闭着眼睛买,这是大错特错。就算是恒瑞医药,就算它现在还是创新药的龙头,但是你在2021年最高点100多倍市盈率的时候买入,现在套了好几年,都还没解套。再好的公司,也要看它的估值和业绩增长匹不匹配,买得太贵,就算公司再好,你也赚不到钱。

其实咱们国家,一直都在大力支持创新药行业的发展,出台了一系列的政策,给行业的长期发展保驾护航。《“健康中国2030”规划纲要》里,明确提出要支持原创性、引领性的医药研发,加快创新药的审评审批,推动中国药企走向全球。国家药监局也出台了很多优化创新药审评审批的政策,设立了突破性治疗药物、附条件批准等绿色通道,让临床急需的创新药,能更快上市,惠及更多患者。医保局的医保谈判,也不是一味地降价,而是坚持“价值医疗”的核心原则,给真正有临床价值的创新药,合理的利润空间,让企业有动力持续投入研发。还有很多鼓励创新药出海的政策,支持中国药企在全球开展临床试验,拿到海外的上市批文,走向全球市场。这些实打实的政策,就是中国创新药行业长期发展的最大底气,未来中国一定会诞生出全球顶尖的创新药企,这个赛道的长期发展空间,是非常广阔的。

聊到这里,相信大家对创新药的五大梯队,还有整个创新药行业的投资逻辑,都有了一个清晰的认识。你最看好创新药的哪个梯队?你觉得哪家企业,最有潜力成为全球顶尖的创新药企?你在关注创新药赛道的时候,有哪些自己的看法?都可以在评论区里聊一聊,咱们一起交流,一起学习。

最后要跟大家郑重提醒:理财有风险,投资需谨慎!本文仅个人观点,不构成任何投资建议。

一鼎盈配资提示:文章来自网络,不代表本站观点。